欧洲地区锂电产业虽处于几乎空白的状态,但随着锂电池在汽车领域的应用越来越成为现实,在储能领域的应用前景也越来越光明,锂电产业在新能源产业中的地位日益重要起来。欧洲正在不遗余力开始了追赶的进程,代表性国家是德国和法国。

在动力锂电池驱动的电动汽车的发展方面,欧盟从2009 年开始到现在,形成了一套成体系的发展战略,简而言之就是:利用在汽车工业领域的优势地位,以标准建设为切入点,力图主导(至少也要成为主导者之一)全球电动汽车及动力锂电池市场,继续维持在汽车工业领域乃至低碳经济领域优势地位的同时,推动本地区动力锂电池产业的发展。

表1 2011年德国和法国电动汽车销量

| 德国电动汽车 | 法国电动汽车 |

| 2011 年共售出2,154辆 | 2011 年共售出4,313辆 |

| 车型销量前10 位是:三菱i-MiEV 683辆,欧宝Ampera 241辆,Karabag 500E 216辆,标致iOn 208辆,雪铁龙C-Zero 200辆,FragerStromos 112辆,雷诺Kangoo ZE 108辆,特斯拉Roadster Circa 100辆,Tazzari Zero Cica 50辆,Karabag Fiorino E 44辆 | 车型销量前3 位是:雷诺Kangoo ZE 768辆,雪铁龙C zero 649辆,标致iOn 640辆 |

1、二氧化碳排放目标严格

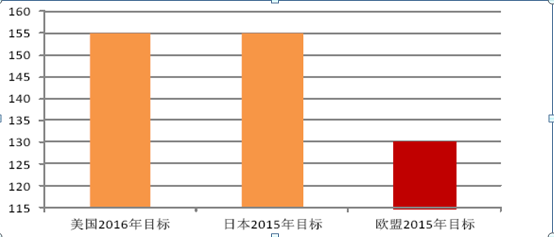

欧盟的汽车二氧化碳排放标准是全球最严格的。欧盟计划到2015 年新车平均排放将逐步降至130g/km 二氧化碳,到2020 年为95g/km;美国的目标是到2016 年平均二氧化碳排放155g/km;日本的目标是2015 年155g/km,2020 年115g/km。在节能减排的全球化命题中,世界主要国家都把二氧化碳的排放作为燃油经济性的重要度量。

在排放标准的实施日期上,欧盟采取了逐步推进的办法。根据通过的法案,到2014 年,欧盟境内70%的轻型卡车新车应满足175g/km 的二氧化碳平均排放限值要求;2015 年和2016 年这个要求分别提高到75%和80%;从2017 年起,所有新车都应满足这一平均排放标准;到2020 年,争取实现二氧化碳平均排放量控制在147g/km 的长期目标。如果汽车制造商生产的车辆二氧化碳排放量超标,就需要为每辆车交付一定数额的罚金。罚金采用逐级递增的方式征收。比如每公里超出限值不足1g 的,需缴罚金15 欧元/辆;每公里超出限值2g 的,需缴25 欧元/辆;超出3g 则需缴纳95 欧元/辆。而对于生产超低排放标准(低于50g/km)轻型卡车的车企,欧盟则是给予奖励,奖励方式为增加统计时的车辆数目,如在2014 和2015 年,1辆超低排放的车辆将会被统计成3.5辆,2016 年2.5辆,2017 年为1.5辆,2018 年之后只能统计成1辆。

图1主要国家二氧化碳排放目标(g/km)

表2欧盟乘车EV化蓝图

| 欧盟乘用车EV化蓝图 | 时间 | 目标 |

| 引入阶段 | 2009~2011 年 | 对现有汽车进行调整和改装的同时,导入极少量EV 和PHEV(纯电动模式下行驶距离在50km 以上的,下同) |

| 过渡阶段 | 2012~2016 年 | 累计实现100 万辆EV 和PHEV 上路 |

| 全面推广阶段 | 2017~2020 年 | 累计实现500 万辆EV 和PHEV 上路;电动汽车产业形成市场竞争力,不需政府补贴就能赢得消费者;电网和充电设施要能为消费者提供自动、便捷、高效的充电服务。 |

在大力建设充电设施网络方面,欧盟的做法是:解决充电站等基础设施的建设审批程序及相关法律问题,由成员国政府为主解决;至于充电设施建设,则是以电力企业和汽车厂商为主力军,所有工作围绕它们进行。

表3 欧洲主要能源企业的电动汽车充电设施网络建设

| 能源企业 | 合作车企 | 内容 |

| 意大利国家电西班牙电力公司(Endesa)也参与其中力公司(Enel) | 雷诺-日产 | 2010 年04 月08 日签署合作协议,共同发展电动汽车及相关配套设施,在意大利、西班牙和拉美对当地配套充电技术设施与雷诺-日产电动汽车的兼容性进行评测。Enel 子公司意大利国家电西班牙电力公司(Endesa)也参与其中 |

| 戴姆勒-奔驰 | 2008 年签署合作协议,共同在意大利罗马、米兰和比萨兴建400 多座电动汽车充电设施,以应对2010 年的意大利电动车项目。 | |

| 德国莱茵集团 (RWE) |

戴姆勒-奔驰 | 2008 年09 月签署合作协议,联合于2009 年启动“柏林电动汽车试验示范活动”(E-Mobility Berlin),建设500 座充电设施。 |

| 德国意昂集团 (E.ON) |

大众 | 2008 年07 月,德国政府与二者就混合动力汽车开发计划(Hybrid Vehicle Program)签署合作协议,内容包括使用再生能源(如风能,太阳能)的充电电池以及充电设施的建设等 |

与日本相比,德国在发展电动汽车方面起步较晚,在混合动力汽车方面落后于日本,所以德国政府加大马力主攻电动汽车和插电式混合动力汽车,力争在世界电动汽车市场占据领先地位。

德国经济和技术部,德国联邦交通、建设与城市发展部,德国环境、自然保护与核安全部以及德国联邦教育和科研部作为电动汽车职能部门,负责协调、监督电动汽车国家计划的执行情况。2007年12月,《能源气候一体化纲要》将促进电动汽车发展列为联邦政府的工作目标。随后,德国经济部、交通部、环保部和教研部联合成立了电动汽车工作小组。2008年6月,支持电动汽车首次进行实验性运营。2008年11月,召开“电动汽车国家战略会议”。2009年1月,德国出台《一揽子经济刺激计划Ⅱ》,提出2009到2011年,联邦政府为研发和推广电动汽车提供5亿欧元资金支持。2009年9月,德国发布《国家电动汽车发展计划》。

《国家电动汽车发展计划》是德国发展电动汽车的纲领性文件,具有重要的战略意义。该计划将发展纯电动汽车和插电式混合动力汽车作为主要技术路线,提出了德国发展电动汽车的目标,即到2020年,在德国行驶的电动汽车总量达到100万辆,并在重要的人口密集区建成全覆盖的充电基础设施;到2030年,德国电动汽车数量超过500万辆;到2050年,德国城市交通基本摆脱化石燃料。德国联邦政府希望通过发展电动汽车,实现交通文化和城市空间规划方面的突破。

德国对于电动汽车的资金支持,主要用于技术的研发,而对电动汽车的购买者暂不提供购买补贴。预计到2011年底提供5亿欧元资金,用来资助1个电池研究中心和8个电动车城市试点项目,旨在进一步促进电动汽车的研究和市场化。

德国认为国际标准化是未来竞争力的根基,所以大力推进国际标准化。2010年9月下旬,德国汽车生产商奥迪宝马、保时捷和大众公司,联合提出了电动汽车充电用模块连接器系统集成的全球标准。

而在荷兰,政府为购买电动汽车的车主免除车辆购置税及公路税,5年内可节省税金6,000欧元(约合5万元人民币)。

2、通过并购和引进快速介入已较成熟的锂离子电池产业

在即将到来的电动汽车时代,动力电池的重要性日益突出起来,成了欧盟不可能放弃的、电动汽车产业链上最重要的一个环节。目前来看,最适合的动力电池就是锂电池,包括现在的锂离子电池和以后的第二代、第三代锂电池。因此,关于锂电池产业的发展,欧盟已经有了一个比较清晰的路线图,简单而言就是:现有的锂离子电池产业(包括关键材料)通过并购快速介入,同时主攻下一代锂电池的研究开发和产业化。

现有的锂离子电池产业,欧盟从材料到电池包括配套产业体系在内几乎一片空白,再从零开始追赶东亚三国,不太现实,因此,欧盟采取的主要策略是以下游应用推动本地区企业并购,以此快速介入锂电池领域;同时,欢迎其他地区企业拿着自有核心技术到欧洲来建厂生产。雷诺通过日产控股AESC,并在法国、英国、葡萄牙等国大力兴建动力锂电池生产基地。博世与三星SDI 合资组建SBL 公司,由SBL 在德国兴建电池组的组装工厂。大陆集团(Continental AG)是日本英耐时的最大股东,且同时在德国本土建立锂电池生产和组装工厂。麦格纳在购买了韩国的锂电技术后,依托麦格纳斯太尔在奥地利投资兴建锂电池生产和组装工厂,就近供应欧洲的电动汽车市场。

法国Saft 与美国江森自控(JCI)合资组建JCS,并将锂电池业务全部移至JCS,目前JCS 有美国化的趋势。美国宾夕法尼亚州的LTC(Lithium Technology Corporation)于2002年收购了德国GAIA(GAIA Europe Akkumulatorenwerke GmbH)公司,将之设为其在欧洲的研发和制造基地。丹麦Brian Hoehl 及Lars Munksø 联合台湾有量科技合资组建PositiveEnergies,进行动力锂电池的组装。欧洲电池公司(EB)通过与美国K2 能源公司合作,在芬兰Varkaus 建设一个占地面积达9 万平方英尺的生产基地,生产安全高效的锂离子电池。

欧盟本土的锂电池企业还有一些,但均发展得非常缓慢,如德国赢创集团、法国Bolloré、意大利法阿姆(FAAM)等。赢创旗下Li-Tec 公司目前的锂电池单元年产能只有30 万只左右,合作车企确定的只有戴姆勒。

雷诺-日产-NEC 产业联盟

雷诺-日产联盟是所有传统老牌车企中,在纯电动车发展方面态度是最积极的,行动上也走在最前面。目前,在混合动力车和纯电动车市场,已经形成雷诺-日产-NEC 产业联盟。雷诺控股日产,日产控股AESC。雷诺的车用电池全部将由AESC 提供,相关的动力锂电池项目也很可能交由AESC 实际操作。

在法国政府推出一揽子计划,明确表态要大力发展混合动力车和纯电动车的时候,雷诺加快了电动车的发展步伐。在2009 年09 月17 日的法兰克福车展上,雷诺展出了Fluence(轿车)、Kangoo(多功能车)、Zoe(跑车)和Twizy (微型城市用车)4 款电动车,并从2012 年开始批量生产。

博世(BOSCH):SBL与三星SDI合作

博世由罗伯特·博世于1886 年在德国斯图加特创办,有100多年历史,已发展成为一个综合性跨国企业集团,拥有汽车技术部、消费品与智能建筑技术部和工业技术部3 个大事业部,在世界500 强中稳居前100 位。博世的汽车技术部是世界最大的汽车零部件供应商,拥有汽油系统、柴油系统、底盘系统、能源及车身系统、汽车多媒体、汽车电子、采埃孚转向机系统和售后市场等八大部门。

博世在新能源汽车技术方面有着丰富的经验,其在蓄电池、电力驱动、制动系统、发动机管理系统、变速器控制等方面拥有深厚的专业能力。此外,博世还提供可用于并联式和混联式混合动力系统的各种配件,包括大功率的驱动电机、功率电子设备和直流电压变换器。

博世选择了世界第二大锂电池生产商韩国三星SDI作为动力电池合作伙伴。2008 年09 月01 日,博世与三星SDI 按50:50 出资比例共同组建的SB LiMotive 在韩国水原正式成立并投入运营,旨在开发、制造和销售面向汽车应用的动力锂电池及管理系统。电池的核心技术由三星SDI 提供,系统制造和销售推广由博世负责。三星SDI 的朴英宇和博世的Joachim Fetzer 将共同领导该公司。双方将在未来5 年内对SB LiMotive 投资3~4 亿美元。

SB LiMotive的锂电池生产基地在韩国蔚山市,SB LiMotive 雄心勃勃,计划到2015 年前在该厂投资5,000 亿韩元(约合4 亿美元),并谋求到2015 年占领全球汽车动力电池市场30%的份额。

3、聚焦下一代锂电池的研发

在即将到来的电动汽车时代,动力电池的重要性日益突出起来,成了欧盟不可能放弃的、电动汽车产业链上最重要的一个环节。而从目前来看,最适合的动力电池就是锂电池,包括现在的锂离子电池和以后的第二代、第三代锂电池。因此,关于锂电池产业的发展,欧盟已经有了一个比较清晰的路线图,简单而言就是:现有的锂离子电池产业(包括关键材料)通过并购快速介入,同时主攻下一代锂电池的研究开发和产业化。

欧盟更看重下一代锂电池的研发和产业化

虽然解决眼前的电动汽车动力问题很重要,但欧盟更看重下一代锂电池的研究开发。以德国为例,德国政府已经确定到2015 年,动力电池系统要达到200Wh/kg 的能量密度。这就意味着锂电池单元的能量密度至少要达到250Wh/kg 以上,这几乎就是现有锂离子电池技术发展的极限。然而,德国的多数研发机构把这个目标定得更高,普遍制定的电池系统能量密度目标达到了1,000Wh/kg。欧盟要致力于开发第二代甚至是第三代锂电池。只有这样,才能够实现“弯道超车”,赶超东亚和美国。不仅仅是科研机构这样想,一些企业也是这样想。

法国BatScap 公司就独辟蹊径,一直致力于开发锂金属聚合物电池LMP(正极材料采用金属锂),目前已经做到了可以实用,300kg 的动力锂电池组容量为30kWh,20 万公里免维护;电池组能量密度达到了100Wh/kg,不输于现在锂离子电池。而且,从理论上讲,LMP 技术还有很大的提升空间。当然,目前该技术离市场化还有一段距离。

欧盟代表性成员国德国在高校之外共有4 个国家级大科研机构,分别是亥姆霍兹联合会(Helmholtz)、马克斯•普朗克学会、莱布尼兹联合会及弗劳恩霍夫协会。其中,亥姆霍兹联合会最大,由17 家国家科研中心和国家实验室组成,主体科研经费(大概占其总经费的80%)中的90%来自德国联邦政府,另外10%来自各州政府。2010 年度亥姆霍兹联合会的科研经费超过33 亿欧元,相当于另外3 家科研机构的总和。