一、坚强智能电网投资结构概述

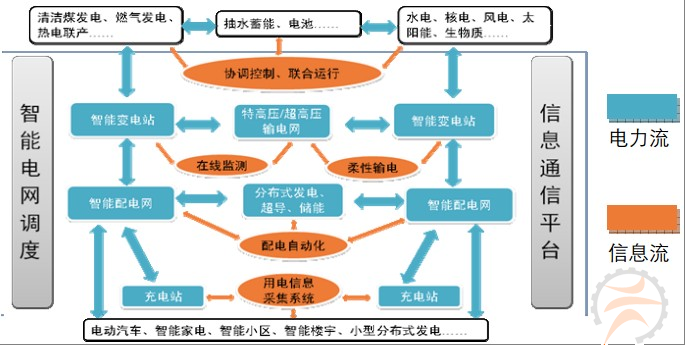

政策导向决定投资力度,投资重点在电网智能化。随着国网2010年智能电网规划完成,坚强智能电网将进入10年的建设高潮。坚强智能电网的建设,而在科技创新、电力市场化改革的推动下,政策导向将决定投资力度与节奏,从结构图中可以看出,“信息流”代表的电网智能化是投资重点。

图1 中国坚强智能电网体系架构示意图

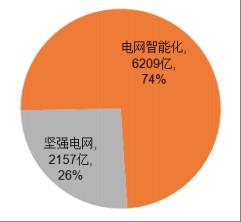

2010-2020年,坚强智能电网建设将拉动数万亿的投资,预计将带来近8400亿元的智能电网设备需求。其中坚强电网部分,即指特高压输电网,预计将在2012-2015年迎来建设高峰,2020年完全建成,将带来总计近2200亿元的电力设备需求;电网智能化包括发电、输电、变电、配电、用电、调度等六大部分,预计将在2015年前后迎来建设投资高峰、2020年前后初步建成,将带来超过6200亿元的电力设备需求。

图2 坚强智能电网2010-2020年建设节奏预测

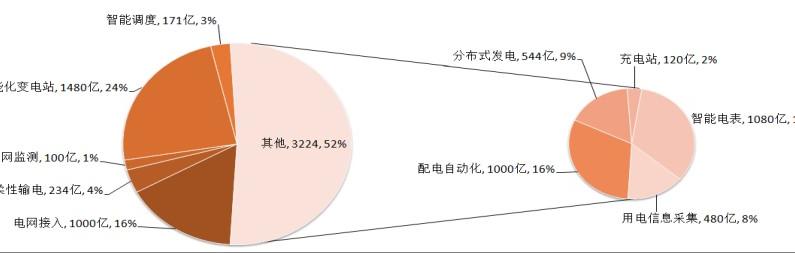

图3 智能电网建设电力设备需求构成

需要指出的是,坚强智能电网建设对于电力设备市场的影响,有以下几个重点需要特别关注:对于电力设备整体市场规模,智能电网建设短期来看(5-8年内)将带来增量,长期来看(8-10年以上)将提高电力设备的资产利用效率,同时传统电力设备市场将逐步萎缩,这两个效应叠加,智能电网对整体电力设备市场规模的长期影响为负面;坚强智能电网带来的电力设备需求,以电网智能化为主,占比将达到70%以上;交流特高压建设部分,由于该部分建设在国家政策层面的不明朗性,未来对此部分市场容量应当持保守态度,完成全部规划中投资的概率并不大。

二、新一代坚强电网特高压输电网建设

特高压骨干输电网将构成我国新一代坚强电网。我国主要能源基地分布、负荷中心分布于国土的西部、东部,之间距离长达800-3000公里,长距离低损耗送电是我国电网必须解决的问题,特高压作为骨干电网正解决了这个问题。

“特高压电网”,指交流1000千伏、直流正负800千伏及以上电压等级的输电网络。相比目前普遍采用的远距离输电500千伏超高压交流电网,特高压电网具备更远距离、更大容量、更低损耗、更节约土地资源等优点,能够更好的适应800至3000公里远距离大容量电力输送需求,有利于大煤电基地、大水电基地、大型核电基地、大型可再生能源基地的开发和电力外送。

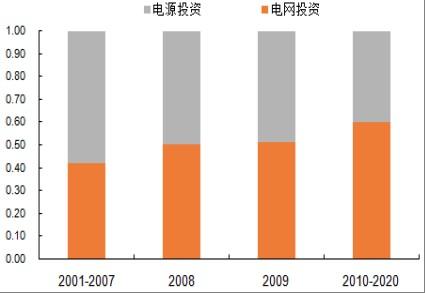

图4 我国电网投资与电源投资比例优化

2010-2020年特高压输电网带来的设备市场容量将超过2100亿元,其中直流特高压设备为主。预计2010-2020年,特高压建设将为交流特高压设备带来740亿元市场需求,其中一次设备670亿、二次设备70亿;将为直流特高压设备带来超过1400亿元市场需求,其中一次设备1376亿、二次设备41亿。

三、电网智能化可持续发展市场

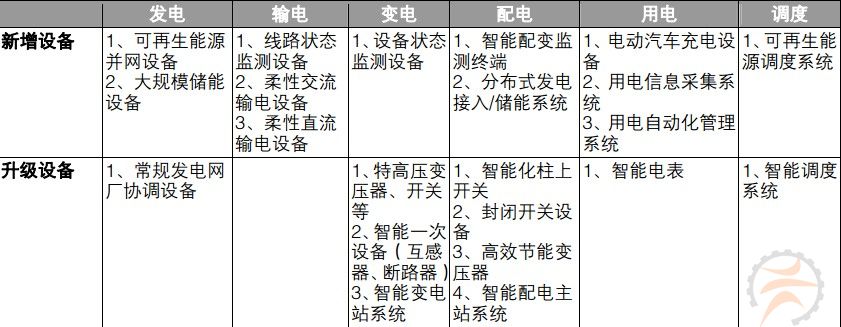

智能电网的建设重点是电网智能化,而非特高压,重点是二次设备,而非一次设备。智能电网的核心特征:信息化、自动化、互动化,层层递进,最终实现电网智能化。预计在科技创新、电力市场化改革两大因素的推动下,2015年前后,我国的智能电网建设将全面转向电网智能化的六大方面:发电、智能输电、智能化变电站、智能配电网、智能用电、智能调度。

表1 电网智能化各方向对应的主要设备

2010-2020年,预计电网智能化带来设备市场容量将超过6200亿元。电网智能化的一个重要目标,是利用高度集成的二次设备,提高对整体电网一次设备的管控能力,并提高资产利用效率,因此,从这个角度看,未来电力设备领域,真正的可持续的市场需求将是二次设备。另一方面,应当更加关注智能配电网、智能用电建设,此部分合计带来的市场需求预计将超过总体需求的50%。

图5 2010-2020年电网智能化建设各类电力设备市场容量结构