一、 发电机组行业国际市场发展现状

2011年全球柴油发电机组市场需求为85.7亿美元,预计2014年需求将达到102.8亿美元,复合增长率(CAGR)达到4.93%,大部分新增需求来自中国、中东、非洲产油国、拉美等新兴经济体。

传统市场主要是指欧洲及北美区域。欧美市场是全球最大柴油发电机组市场。欧洲区域及北美地区2009年销售收入超过30亿美元,大大超过其他市场体,销售收入约占全球市场份额的45%,市场主要推动力来自蓬勃发展的IT科技、电信领域及部分欧盟的补助资金。未来的需求主要来自这些方面:首先,IT业的迅猛发展,导致数据中心对发电机组产生巨大需求;其次,市场受益于不稳定的电网,确保电网的可靠性已成为政府最优先考虑;最后,商业和工业发展仍然是主要驱动力,新建立的商业大楼,办公楼宇,医院和工业机构需要备用电源,同时建造过程也会产生电力需求。传统欧美市场需求基本保持稳定,新增的市场并不多,主要依赖其柴油发电机组高保有量每年更新换代带来的增长。

新兴市场主要包括中东和非洲地区、东南亚及大洋洲地区、南美地区等。中东和非洲地区需求主要来自基础设施建设、石油勘探行业及电力设施不完善产生的电力供应缺口;该地区具有巨大的经济潜力,随着人口的增加和经济的增长,导致对电力和公共设施产生巨大的需求,且其是主要石油生产地区,使用发电机组机成本更低,因此对柴油发电机组需求比较大,预期区域市场复合增长率可达到7%。

2006-2011年销售收入及增长率(单位:亿元)

2006-2011年销售收入及增长率(单位:亿元)

二、发电机组行业国内发展现状

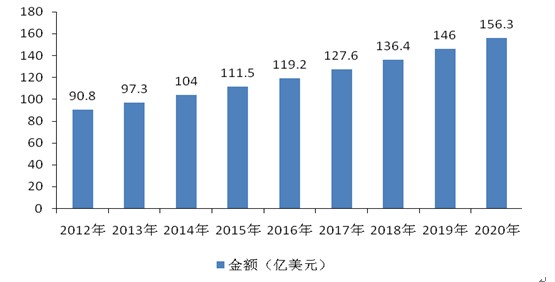

2011年,我国出口内燃发电机组金额达32.4亿美元,同比增加29%,保持了持续增长态势,国际市场竞争力加强。近年不仅国内柴油发电机市场热,国际市场更热,其原因主要有四个方面:中东战后重建;非洲产油国由于石油涨价刺激,购买力增强,对电的需求增大,但国内电网建设不配套,需要大量柴油发电机组;印度、俄罗斯、巴西等“金砖国家”因经济提速对柴油发电机组需求增加;美、加大停电和欧洲大停电之后,引起发达国家和地区对备用电源重要性的重新审视,各用电单位纷纷增加配置备用发电机组,引起市场热销。

长期来看,国际市场将是中国柴油发电机组行业最有希望的新增长点。中国柴油发电机组产品长期以来凭借成本优势及技术的不断成熟,出口形势持续向好。在强劲的市场需求推动下,中国进出口产值将稳步增长。

我国市场对于国外进口柴油发电机组的需求主要集中在高中端产品,这类产品占有绝大部分的市场份额,而对于低端产品的进口则较少,主要是因为国内本土的产品主要属于中低端产品,因此进口需求量不大。预计,未来随着全球经济复苏,以及新兴经济体和其他发展中国家对基础设施、工业建设、资源开发、交通运输等的强劲需求,2010—2014年柴油发电机组市场增速将达到30%~50%。到2014年,中国柴油发电机组进出口市场规模有望超过50亿美元。”李学明讲道。

而从国内市场来看,目前我国电源建设规模严重不足,不能满足电力需求增长,伴随我国工业化和城市化进程的持续推进,预计在“十二五”期间,特别是“十二五”中期电力供需矛盾将更加突出,这对柴油发电机组形成持续稳定需求。

2006年-2011年,我国发电机组行业规模持续不断扩大,2011年达到2984.36亿元,同年利润为184.37亿元,而2006年产品销售收入仅为516.38亿元。同时,企业数量由2006年的388家上升至2011年的703家。此外,资产以及销售产值有较大幅度的升高。

2006-2011年销售收入及增长率(单位:亿元)

2006-2011年,我国发电机组行业同比增长率均在15%以上,尤其2010年同比增长率高达73.32%,达到历年来最高值,表明我国发电机组行业处于发展黄金期。2011年的同比增长率也高达45.87%,未来几年我国发电机组行业将延续这一趋势,行业年均增长率在30%左右,处于较高增长期。

三、行业未来发展趋势

“十二五”、“十三五”时期电力工业的发展趋势是构建现代电力工业体系,强调电力系统的“安全、经济、绿色、和谐”,基本途径是“始终坚持节约优先,加快促进绿色发电,建设坚强智能电网,推进体制科技创新”。

在促进绿色发电方面,由于风电、太阳能、生物质能、天然气的发电成本高于煤电、核电和水电,综合考虑可行性,在未来5-10年加快推进绿色发电的基本方针是:优先开发水电、优化发展煤电、大力发展核电、积极推进新能源发电、适度发展天然气集中发电并因地制宜发展分布式发电。

预计到2015年,全国水电装机将达2.84亿千瓦左右,2020年预计达3.3亿千瓦左右。今年8月,我国水电总装机突破2亿千瓦,这意味着在未来5年内,我国水电将新增8400万千瓦。