国家税务总局2月27日发布的数据显示,我国营业税改征增值税试点2013年共计减税1402亿元。作为一项已经试点两年的税制改革,其所具有的改革张力已逐步凸显。但不可否认的是,营改增在推进过程中仍面临着交通运输、融资租赁等行业税负明显上升等问题。在向“全面覆盖”迈进的同时,如何应对改革过程中出现的难题也是一大考验——

营改增是我国财税体制改革的“重头戏”。两年来,营改增跨越了“头雁先飞”、“雁阵排列”、“一字推开”3个阶段,正向“全面覆盖”推进。试点区域由点到面、试点行业由窄到宽、试点户由少到多。

“减负”、“激活”带给企业利好

企业税收负担降低,运营压力减轻,同时,实施营改增“激活”了上下游产业链,带动了其他企业经营活动的改善

上海起帆数字技术有限公司与2011年营改增前相比,企业税收负担下了“陡坡”,以前要按5%的税率缴纳营业税,营改增后税负降至1.4%;取得的应税服务收入却上了“台阶”,由2011年的2.46亿元上升到2012年和2013年的年均4亿元,企业从营改增中得到了较大实惠。

随着营改增改革的推进,企业“减负”还体现在通过促进主业与辅业分离,减轻企业运营压力,促进第三产业发展。“为了降低税负,企业及时调整优化业务结构,改变大而全的经营模式,通过主辅分离、专业化协作的方式,重新寻找产业链的定位。”北京国税局相关负责人向记者解释说。据了解,2012年和2013年,仅营改增一项改革就分别拉动上海市现代服务业增加值增长8.72%和2.76%,拉动现代制造业增加值增长8.35%和5.03%。

当然,营改增带给企业的利好并非只有“减负”,还表现在“激活”上下游产业链、带动其他企业经营活动的改善。

北京百度网讯科技有限公司负责人告诉记者,企业自2012年9月至2013年8月含税销售额共计81亿元,下游客户中增值税一般纳税人约占86%左右,据推算,能够为下游企业减税约3.94亿元。数据显示,2013年北京市营改增试点纳税人减税182.93亿元,为下游非试点纳税人开具增值税专用发票,降低了100.64亿元的税负。

另外,实施营改增后,出口退税由货物贸易向服务贸易领域延伸,形成了出口退税“宽化效应”;出口货物接受试点纳税人提供应税服务所负担的进项税额也可以得到退还,形成了出口退税“深化效应”,两种效应叠加有力推动了试点地区出口规模扩张和结构改善。经测算,上海市营改增试点后的2012年和2013年,分别增加出口224亿元和242亿元,2013年上海市进出口服务贸易同比增长18%。

在破解难题中深化改革

用持续优化的政策来保障试点平稳推进,对具体行业遇到的暂时困难及时摸底,有针对性地出台政策或工作方案

营改增试点之初,由于有些行业还没有纳入试点范围,有的企业不能全面获取专用发票抵扣税款,导致交通运输、融资租赁、货运代理等行业的部分企业税负不降反升。针对这些问题,相关部门用持续优化的政策来保障试点平稳推进。比如,对企业营改增税负增加的情况,财政予以补贴。

除此之外,对具体行业遇到的暂时困难,国家财税部门及时摸底,有针对性地出台政策或工作方案加以解决。

以融资租赁为例,从2012年1月1日营改增试点在上海展开,融资租赁被定义为有形动产服务,税率为17%,由此导致融资租赁行业税负整体增加。2013年8月1日营改增在全国范围试行后,融资租赁行业税负上升更加明显,致使近80%的售后回租业务发展受阻。

售后回租业务适用一般增值税纳税方法,即销项税减进项税。销项税额按照租赁的全部收入计算,包括本金。问题在于承租人出售设备时,并不能针对本金部分开具增值税发票。“出租人拿不到承租人的发票作为本金抵扣依据,导致融资租赁公司没有进项税可以抵扣。”北京中翰联合税务师事务所合伙人王骏表示。对此,国家财税部门明确了售后回租业务标的物本金不计入销售额,通俗地讲就是“差额纳税”,降低了纳税人的实际税负。但是,由于售后回租业务开票问题仍未明确,具体到地方执行层面仍然面临诸多困难,还需进一步完善政策。

此外,针对知识产权等代理行为存在大量代收转付政府性基金和行政事业性收费,对该行业计税依据明确为不含代收转付相关费用;对电影院实施简易计税的政策安排,对快递业收派服务适用6%的低税率……。一项项政策的出台,释放的是实实在在的改革红利。

针对试点中可能出现的虚开增值税专用发票风险,各级税务机关强化税源监控,推广应用严格规范的增值税抵扣制度,有效防范了税收流失。国家税务总局货劳司相关负责人表示,2013年,各地税务机关加大对营改增试点地区交通运输企业的专项整治,及时发现虚开发票等税收违法案件线索,共检查试点企业6958户,查补税款3.9亿元,进一步规范税收秩序,为推进改革营造了良好税收环境。

金融行业或可分类征税

营改增刚刚涉入“深水区”,下一步如何推进需要仔细认真研究,专家建议,金融行业或可分类征税

目前,营改增试点行业收取的营业税税额占全国流转税25%左右。毕马威中国和香港特别行政区税务主管何坤明认为,其他包括电信业、金融和保险行业、建筑安装等行业税源大概占流转税的50%。因此,营改增刚刚涉入“深水区”,下一步如何推进需要仔细认真研究。

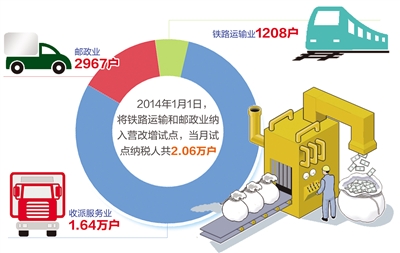

从今年1月1日起,营改增已经覆盖到交通运输、邮政业和现代服务业中的7个细分行业。电信行业被看作未来将较快推出的一个行业,对于该行业未来可能适用的税率,王骏说,建议适用信息技术服务6%的税率;基础电信服务因为有设备投入、维护等成本,进项比较多,可适用11%的税率。

考虑到行业改革的复杂性,金融保险业征收增值税可谓是一个世界性难题。财政部财政科学研究所副所长刘尚希认为,金融业的进项税额抵扣如何确认最为关键。因为金融机构有不少间接收费的业务,如存贷款业务,这涉及存款和贷款两方,但在服务增值的过程中分别占多大比例、如何开具相应增值税发票,操作起来比较困难。申银万国首席经济学家李慧勇表示,金融业试点增值税难度大,一方面是课税基础无法准确计量;另一方面包括的行业很多,采取统一的征收方式不现实。

近日,财政部财政科学研究所发布的《中国税收政策报告(2013):营改增——牵一发而动全身的改革》提出了金融业营改增分类征收的思路,建议对核心金融业务和间接收费的金融服务适用简易征税办法和3%的征收率;直接收费的金融服务可按正常增值税征收机制,进行进项抵扣。

总之,在营改增向“全面覆盖”迈进的过程中,如何应对改革过程中出现的新问题也是一大考验。